被扶養者とは

組合員の配偶者、子、父母など三親等内の親族で、主として組合員の収入によって生計を維持している人は、組合員の被扶養者として組合員と同様に短期給付などを受けることができます。

組合員の配偶者、子、父母など三親等内の親族で、主として組合員の収入によって生計を維持している人は、組合員の被扶養者として組合員と同様に短期給付などを受けることができます。

被扶養者として認められる人

被扶養者として認められる人は、主として組合員の収入によって生計を維持している次の人たちです。

①配偶者(内縁関係を含む)

②子・孫

③弟・妹

④父母・祖父母

⑤上記以外の三親等内の親族

⑥組合員の内縁の配偶者の父母及び子(その配偶者の死亡後も同じ)

(⑤、⑥については、組合員と同一世帯に属する人が該当します。同一世帯とは単なる同居とは異なり、組合員と住居及び家計を共同にすることです。)

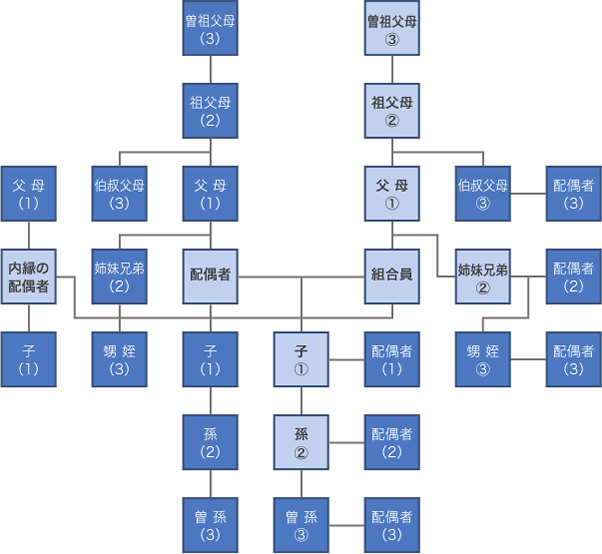

三親等内親族図

(注)

主として組合員の収入によって生活しているもので

![]() 印は、別居の場合も認められるが、

印は、別居の場合も認められるが、

![]() 印は、組合員と同じ世帯に限り認められる被扶養者を示しています。

印は、組合員と同じ世帯に限り認められる被扶養者を示しています。

○印は、血族を示しています(組合員の系統)。

()印は、姻族を示しています(配偶者の系統)。

数字は親等級を示しています。

被扶養者として認められない人

- ① 共済組合の組合員、健康保険の被保険者又は船員保険の被保険者である人

- ② 18歳以上、60歳未満の人(配偶者、学校教育法に規定する学校の学生及び病気等のため働くことができない人を除きます)

- ③ その人について、組合員以外のものが地方公共団体・国・その他から扶養手当を受けている場合におけるその人

- ④ その人について、組合員が他の者と共同して扶養しているときで、社会通念上、組合員が主たる生計維持者でない場合におけるその人

- ⑤ 年額130万円以上の恒常的な収入のある人。ただし、その人の収入の全部又は一部が公的年金等のうち障害を支給事由とする給付にかかる収入である場合又は60歳以上の人である場合は、年額180万円以上の恒常的な収入がある人

- ⑥ 後期高齢者医療制度の被保険者である人、又は、後期高齢者医療制度の被保険者である組合員の配偶者等

- ⑦ 雇用保険基本手当等を受給中の者で、その日額が3,612円(障害を支給事由とする公的年金等の受給が決定している人 または60歳以上の人は、日額5,000円)以上の人

- ※②については、一般的には認められませんが、扶養事実等により認められる場合があります。

被扶養認定時における収入額の捉え方について

被扶養者として認定できる収入限度額(年額)

●下記以外 130万円未満

●障害年金受給者または60歳以上 180万円未満

被扶養者の収入限度額である年額とは、事実の発生した日以降1年間に見込まれる恒常的な収入であり、年額「130万円(180万円)未満」であることが必要です。暦年又は年度の収入によって期間を限定しているものではありません。

恒常的な収入とは給与、年金、事業、不動産等の恒常的な収入であり、退職所得、一時所得等一時的な収入による所得は含みません。

給与収入のある方

- (1)税金や雇用保険等各種控除前の総収入が対象となります。

- (2)通勤手当(交通費)は、課税・非課税を問わず給与収入に含めます。

- (3)日給アルバイト等で月々の収入が安定しない場合

被扶養者申告書の提出があった日の属する月の前月又は被扶養者認定要件確認の以前3ヶ月の平均収入月額が108,334円以上である場合で、将来とも同程度以上の収入があると予想される場合には、当該3ヶ月の最終月の翌日の初日から被扶養者の要件を欠くものとして取り扱います。

月額 130万円÷12ヶ月=108,334円(180万円÷12ヶ月=150,000円) - (4)あらかじめ、年額130万円以上の恒常的な収入があることが分かっている場合は、雇用された日から認定取消になります。

年金収入のある方

- (1)公的年金とは国民年金、厚生年金、共済年金、農業者年金、企業年金、厚生年金基金、個人年金等があります。

- (2)非課税年金(障害、遺族を支給事由とするもの)も年金収入に含めます。

事業収入(営業、農業、不動産等)のある方

- (1)所得税法上の必要経費のうち、租税公課、接待交際費、減価償却費は必要経費には含みません。

- (2)事業所得がマイナスとなり、当該被扶養者に他の収入(給与、年金等)があった場合は、事業所得は0円になります。他の収入と差引はしません。

健康保険法等からの傷病手当金給付のある方

給付日額が3,612円以上の場合は、被扶養者として認定することはできません。

株式等の譲渡収入がある場合

株式、不動産売買等の将来にわたって保有することが目的でいわゆる資産運用に係るものは恒常的な収入になります。

譲渡収入=譲渡価格-取得価格-譲渡のための委託手数料

その他

利子所得、配当所得、その他恒常的に得られる収入については全て収入に含めます。

夫婦共同扶養の場合

- ① 扶養手当またはこれに相当する手当の支給が行われる場合は、その支給を受けている人の被扶養者として認定します。

- ② ①以外の場合は夫婦双方の年間収入を比較し、組合員の年間収入が配偶者の年間収入より多いとき、または、夫婦双方の年間収入が同程度であるときは、被扶養者申告書を提出した組合員の被扶養者として認定します。なお、同程度の範囲については、年間収入の差額が多い方の年間収入に対して1割以内である場合とします。

別居している人の場合

組合員の送金額等が、当該認定する人の全収入(当該認定する人の収入、被扶養者と同一世帯の人の収入、組合員、その他の者の送金額等による収入の合計)の3分の1以上の額であることが必要です。

被扶養者の届出

被扶養者の認定申告

被扶養者申告書の提出が被扶養者の要件を備える事実が発生した日(たとえば、子供の生まれた日)から30日以内であれば、その事実が発生した日から被扶養者として認定されます。 しかし、30日を過ぎた場合は、その申告があった日から被扶養者として認定することになっています。この場合、その間に生じた病気などの給付もできないことになります。遅れないように被扶養者申告書を共済組合に提出してください。

被扶養者の取消申告

組合員の被扶養者となっている人が、就職、雇用条件変更(収入増加)、健康保険に加入したこと等によって被扶養者の資格を喪失したときは、速やかに組合員被扶養者証を添えて被扶養者申告書を共済組合に提出してください。

取消申告を速やかに行なわなかった場合は、取消の事実が発生した日まで遡って取消となり、取消日(資格喪失日)以降に被扶養者証を使用して医療機関等で受診された場合は、共済組合が負担した医療費等を返還していただくことになります。

国民年金第3号被保険者資格取得及び喪失の届出

組合員の被扶養配偶者で20歳以上60歳未満の人は、国民年金法第7条により、国民年金第3号被保険者とされており、共済組合の被扶養配偶者の認定と同時に共済組合の支部の所在地を管轄する日本年金機構(年金事務所)へ共済組合を経由して届出ることとされています。

稼働能力のある人の認定について

共済組合では、給与条例の規定により扶養親族とされている人は原則として被扶養者として認定しています。しかし、一般的には18歳以上60歳未満の人(配偶者、学校教育法に規定する学校の学生及び病気等のため働くことができない人を除きます)は、通常、稼働能力があるものと考えられる場合が多いので、このような場合は、被扶養者申告書に、組合員がその人を扶養している事実及び扶養しなければならない事情を具体的に確認できる書類を添えて提出することになっています。

なお、障害を支給事由とする年金などの受給者のため被扶養者の特例が認められる人の場合は、公的な年金の有無などを確認するための書類(年金証書の写しなど)を提出する必要があります。